加入收藏

加入收藏 设为首页

设为首页 联系我们

联系我们

产品分类

Product class

联系我们

contact us

陕西玖驰金属材料有限公司

座机:029-81302398

电话:13679211556 毛经理

电话:18192693667 陈经理

地址: 西安市莲湖区阿房路2号新西北钢材市场2排7号

新闻资讯

新闻资讯

您当前位置:网站首页 > 新闻资讯

需求支撑不足 铁合金价格或再度下探

铁合金中的锰硅期货价格在9月上中旬经历触底后,反弹了1个月左右的时间,硅铁期货价格则在7月中旬见底后反弹至10月中旬。从绝对价格来看,Wind(万得)公布的数据显示,内蒙古产地锰硅价格从最低的7020元/吨上涨至7250元/吨,涨幅为2.6%;锰硅期货主力合约2301价格从最低的6792元/吨最高上涨至7584元/吨,涨幅为11.7%;硅铁青海75C出厂价从最低的7300元/吨上涨至8200元/吨,涨幅为12.3%;硅铁期货主力合约从最低的7070元/吨上涨至8842元/吨,涨幅为25.1%。铁合金价格在10月中下旬转弱。截至2022年10月24日,在经历连续回落之后,目前锰硅价格已经接近今年初以来的历史低点,而硅铁价格则比今年初以来的低点高出约1000元/吨。

铁合金的走势与国内外宏观形势密不可分。

从宏观角度来看,大宗商品市场的下行压力依旧存在。由于海外通胀高企,美联储为抑制通胀实施了加息和缩表的措施,美债收益率飙升,美元强势,海外流动性趋紧,压制大宗商品价格。国内央行救市,人民币利率低于美元,但受制于汇率,国内利率继续下调的空间不大。国内房地产行业的整体低迷拉低了整个工业品的需求,从最新一期的数据来看,国内需求仍然没有明显的好转。国家统计局公布的数据显示,1月―9月份,全国房地产开发投资为103559亿元,同比下降8.0%;房屋新开工面积为69483万平方米,同比下降38.7%;商品房销售面积为101422万平方米,同比下降22.2%;商品房销售额为99380亿元,同比下降26.3%。

产业链的情况也对铁合金价格波动的影响较大。

本轮铁合金价格反弹的主要原因在于铁合金前期因为价格下跌而大幅减产,铁合金的需求却出现回升。

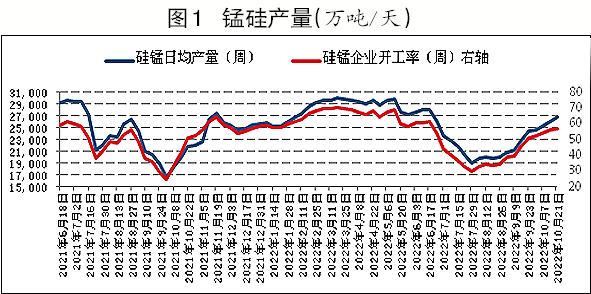

相关数据显示,7月份锰硅产量剧烈下跌至65万吨(为4年来的新低,同比下降了22.8%,环比下降了近20万吨),8月份继续下降至61万吨。9月份锰硅产量回升至69万吨,但距离供需平衡仍有较大缺口。6月份硅铁的产量还处于55万吨的高位,7月份即回落至46万吨,8月份继续下行至42万吨,9月份产量小幅回升至44万吨。在铁合金产量回落的同时,钢材产量却明显回升。国家统计局数据显示,9月份中国粗钢产量为8695万吨,同比增长17.6%;生铁产量为7394万吨,同比增长13.0%;钢材产量为11619万吨,同比增长12.5%。

伴随着铁合金价格的反弹,铁合金的产量有所恢复,这也引起了供需的再次变化。10月中旬过后,铁合金价格开始回落,期货市场领先现货市场,价格回落的第一周甚至出现了现货价格上涨、期货价格下跌的情形,导致期货基差(现货-期货的价差)有所增大。期货市场具有价格发现的功能,铁合金市场的供需边际重新转弱。

进入10月份以后,锰硅周度产量迅速攀升,但钢材产量出现见顶回落的情况。

相关数据显示,截至10月21日,锰硅日均产量自9月份不到2.3万吨迅速回升至2.69万吨,折合月度产量回升到80万吨以上;硅铁日均产量则从9月份的1.41万吨回升至1.58万吨。而在需求面,钢材产量见顶回落。截至10月21日,10月份全国建材螺纹钢周度产量均值为298万吨,比起9月份304万吨的周度产量均值有所下降;10月份螺纹钢、热轧卷板、型钢、线材、中厚板周度产量均值为887万吨,与9月份891万吨的周度产量均值相比也略有下降。供应增加需求减少,虽然铁合金产量的绝对值仍然偏低,但可以预见铁合金前期减产的缺口未来将逐步缩小,这也是导致铁合金期货价格领跌的原因。

展望未来,从成本支撑的角度来看,锰硅目前生产利润较低,其生产原料锰矿的价格有所回升,但锰矿库存仍然偏高。截至10月21日,上海钢联公布的数据显示,全国锰矿库存为499万吨,为历史同期最高,锰矿暂不能成为较强的成本支撑。目前硅铁处于高值成本附近,或能对硅铁期货价格形成一定支撑。从需求角度来看,钢材产量见顶回落,钢厂利润低迷,很难给予铁合金很强的需求支撑。房地产市场低迷,虽然汽车、基建等产业的需求逐渐复苏,但预计总体需求情况仍然处于偏低水平。因此,铁合金价格可能面临二次探底,甚至有创造今年初以来新低的可能性。

- 上一条: 需求向好 镍价偏强震荡走势延续

- 上一条: 统计局:9月中国生产原煤3.9亿吨,同比增长12.3%

陕西玖驰金属材料有限公司 座机:029-81302398 电话:13679211556(毛经理)

电话:18192693667(陈经理) 地址:西安市莲湖区阿房路2号新西北钢材市场2排7号

手机二维码

Copyright 2021 陕西玖驰金属材料有限公司